В последние годы люди все чаще сталкиваются с навязыванием страховых услуг. Такое случается, если Вы собираетесь взять у банка кредит и не важно, о какой покупке идет речь ― автомобиль, бытовая техника, дом и т.д. Страхование ― дело добровольное, но, судя по многочисленным жалобам недовольных граждан, все-таки носит добровольно-принудительный характер. Как отказаться от страховки по кредиту? Образец заявления и пояснения Вы найдете в данной статье.

В 2016 году Центробанк России ввел понятие «период охлаждения», равный пяти дням. С 1 января 2018 году указанный срок был увеличен до 14 дней (Указание ЦБ РФ №4500-У от 21.08.2017). Это стало настоящим спасением для заемщиков. Введенные новшества говорят о том, что после заключения договора по кредиту и оформления страхового полиса у Вас есть 2 недели, чтобы расторгнуть соглашение о страховании и вернуть денежные средства. Срок возврата ― не более 10 дней. На размер возвращаемых средств и условия расторжения влияет время обращения и вид страхования.

Эксперты рекомендуют внимательно изучить все пункты договора еще до момента подписания. В зависимости от страховщика-партнера значительно отличаются и условия страхования, а также последствия от полиса. Если Вы откажитесь от добровольной страховки, то банк вправе применить один из следующих вариантов:

К заявлению обязательно приложить следующие документы:

Соответствующее заявление пишется одновременно с заявкой на досрочный возврат кредита или непосредственно после полного погашения кредитного долга. В зависимости от того, какой была страховка (коллективной, индивидуальной), документ оформляется в банке либо страховой компании.

Коллективный страховой полис рассматривается в качестве лазейки в законодательстве, когда банк или страховщик пытается уйти от многочисленных отказов клиентов. Соглашение подписывается между СК и банком, а клиент, являясь третьей стороной, оформляет заявление на включение в программу страхования наравне с другими заемщиками. Поэтому страховка получила название «коллективная». К сожалению, такие крупные банки, как ВТБ и Сбербанк, до сих пор активно практикуют подмену понятий: вместо индивидуальной страховки жизни и здоровья сотрудники включают заемщика в программу коллективного страхования. При этом период охлаждения в случае отказа от страхового полиса не имеет силы. Всего лишь полгода назад выход из подобной программы и получение денег по полису были не предусмотрены. Получается, что заемщики оставались наедине со своей проблемой.

К сожалению, такие крупные банки, как ВТБ и Сбербанк, до сих пор активно практикуют подмену понятий: вместо индивидуальной страховки жизни и здоровья сотрудники включают заемщика в программу коллективного страхования. При этом период охлаждения в случае отказа от страхового полиса не имеет силы. Всего лишь полгода назад выход из подобной программы и получение денег по полису были не предусмотрены. Получается, что заемщики оставались наедине со своей проблемой.

Однако в 2019 году Верховный суд РФ занял позицию участия: теперь в случае подключения к программе страхования клиента вправе воспользоваться периодом охлаждения и оформить отказ от навязанной страховки. Банки восприняли подобную новость без особого энтузиазма, поэтому крайне неохотно идут на исключение заемщиков из страховой программы.

Кроме страховой премии через суд со страховщика также взыскивается неустойка за отказ в добровольном порядке возвратить средства по претензии или заявлению, компенсацию за моральный вред, 50 %-ый штраф за нарушение согласно Закону о защите прав потребителей. Если дело вел адвокат или юрист, суд возместит Вам судебные затраты.

Закон о страховании

Всего лишь несколько лет назад клиент не мог вернуть деньги за страховку, подписав кредитный договор. Обращение в страховую компанию и в банк не давало результатов. Был категорический отказ: Вы сами подписали заявление, значит, делали это добровольно и обдуманно. Такая ситуация успешно решалась через суд при одном условии: заемщик должен был доказать факт навязывания услуги. Лишь немногие кредитные организации шли навстречу и разрешали отказаться от страховки с возможностью дальнейшего возвращения денег клиенту.В 2016 году Центробанк России ввел понятие «период охлаждения», равный пяти дням. С 1 января 2018 году указанный срок был увеличен до 14 дней (Указание ЦБ РФ №4500-У от 21.08.2017). Это стало настоящим спасением для заемщиков. Введенные новшества говорят о том, что после заключения договора по кредиту и оформления страхового полиса у Вас есть 2 недели, чтобы расторгнуть соглашение о страховании и вернуть денежные средства. Срок возврата ― не более 10 дней. На размер возвращаемых средств и условия расторжения влияет время обращения и вид страхования.

Какие типы страховок возвращаются

В кредитовании активно используются как добровольные, так и обязательные виды страховых услуг.

| Вид страхования | Особенности |

| Добровольное | |

| Предусмотрена компенсация в случае гибели или потери трудоспособности страхователем. Часто встречается в потребительском кредитовании. |

| Страховка действует лишь в случае банкротства предприятия либо сокращения сотрудника. Самостоятельное увольнение не относится к страховому случаю. |

| Полис направлен на защиту объекта залога от перепродажи и используется при ипотеке. |

| Возмещение ущерба при возникновении стихийного бедствия, поджога, грабежа, пожара, прорыв канализации, повреждения водой из систем кондиционирования и отопления. |

| Предусматривает частичную (полную) компенсацию потери доходов в случае непредвиденных затрат, валютных рисков, банкротства, судебных издержек, потери работы и т.д. |

| Обязательное | |

| Страховой полис позволяет банкам возместить ущерб, если заемщик не сможет возвратить кредит. |

| Несмотря на то, что КАСКО является добровольным страхованием, при взятии автомобиля в кредит банк обязательно оформляет такой полис. В противном случает ссуда может быть не выдана либо предусмотрена высокая процентная ставка. К примеру, сравним проценты по кредиту в банке ВТБ:

|

- Не предоставить кредит без объяснения причины.

- Увеличить процентную ставку, так как кредитор не желает нести убытки, если вдруг заемщик не сможет вернуть полученные средства.

- Выдать кредит без навязывания дополнительных услуг и изменения условий договора.

Как отказаться от страховки

Отказ до заключения кредитного соглашения

У ситуации самый легкий выход. Если договор кредитования содержит дополнительные опции в виде добровольных страховок (здоровья, жизни, имущества и т.д.), Вы вправе не давать свое согласие на присутствие сторонних услуг. Тогда банк обычно повышает ставку по кредиту, которая, зачастую выгоднее, чем платежи по страховке, составляющие порой до 30 % от размера займа. Здесь следует сделать небольшую паузу и выполнить расчеты, чтобы принять решение на «холодную голову».Отказ после взятия кредита

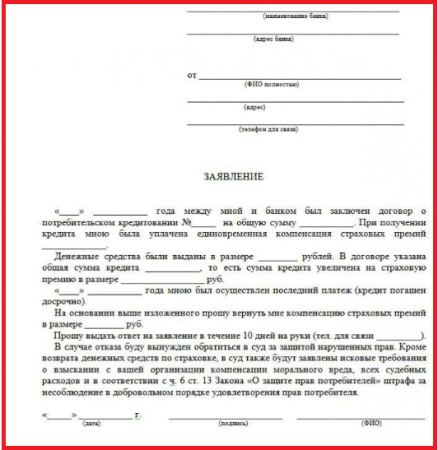

Если кредит уже взят, то договор страхования расторгается в период охлаждения (14 дней с момента заключения) или по окончании указанного срока. Соответствующее заявление на отказ подается в страховой компании. Заполняется специальный бланк либо документ оформляется в свободной форме. Обязательные данные:- Ф.И.О заявителя, сведения из паспорта.

- Реквизиты страхового полиса.

- Сведения о страховщике.

- Требование о прекращении действия соглашения.

- Желаемый способ возврата средств (безналичный/наличный);

- Дата и подпись.

К заявлению обязательно приложить следующие документы:

- Страховое соглашение.

- Чек об оплате страховой премии.

- Паспорт РФ.

ВНИМАНИЕ! Банк должен быть осведомлен о факте расторжения страхового документа, чтобы исключить дальнейшее списание денег с клиента.

При отказе от страховки размер страховой премии компенсируется частично либо полностью. Это определяется кредитными условиями и сроком начала действия страхового соглашения:- 100 %-ный возврат, если страховка не вступила в силу;

- частичный возврат (50-80 %), за вычетом дней, прошедших с момента оформления документации;

- отсутствие возврата при наступлении страхового случая.

Возврат страховки после периода охлаждения при невыплаченном и выплаченном кредите

Если со дня оформления кредита и страховки прошло более 14 дней (период охлаждения), месяц или даже годы, шанс вернуть страховую премию крайне мал. Больший успех достигается при досрочном погашении кредита, когда страхователю положена частичная выплата. К примеру, если Вы получили займ на 24 месяца плюс страховка 60 000 рублей, то при досрочном возврате денег через год Вам положен возврат в 30 000 рублей.Соответствующее заявление пишется одновременно с заявкой на досрочный возврат кредита или непосредственно после полного погашения кредитного долга. В зависимости от того, какой была страховка (коллективной, индивидуальной), документ оформляется в банке либо страховой компании.

Коллективная и индивидуальная страховка: отличия

Самая обсуждаемая тема юридических форумов ― коллективная страховка. Пользователей интересует, в чем ее отличия от (стандартной) индивидуальной? Индивидуальная ― соглашение между двумя сторонами (страховой компанией и клиентом), участие третьих лиц исключено. Именно с СК решаются любые проблемы по возврату страховки, платежам, досрочному расторжению. Обязательно учитывается период охлаждения.Коллективный страховой полис рассматривается в качестве лазейки в законодательстве, когда банк или страховщик пытается уйти от многочисленных отказов клиентов. Соглашение подписывается между СК и банком, а клиент, являясь третьей стороной, оформляет заявление на включение в программу страхования наравне с другими заемщиками. Поэтому страховка получила название «коллективная».

К сожалению, такие крупные банки, как ВТБ и Сбербанк, до сих пор активно практикуют подмену понятий: вместо индивидуальной страховки жизни и здоровья сотрудники включают заемщика в программу коллективного страхования. При этом период охлаждения в случае отказа от страхового полиса не имеет силы. Всего лишь полгода назад выход из подобной программы и получение денег по полису были не предусмотрены. Получается, что заемщики оставались наедине со своей проблемой.

К сожалению, такие крупные банки, как ВТБ и Сбербанк, до сих пор активно практикуют подмену понятий: вместо индивидуальной страховки жизни и здоровья сотрудники включают заемщика в программу коллективного страхования. При этом период охлаждения в случае отказа от страхового полиса не имеет силы. Всего лишь полгода назад выход из подобной программы и получение денег по полису были не предусмотрены. Получается, что заемщики оставались наедине со своей проблемой. Однако в 2019 году Верховный суд РФ занял позицию участия: теперь в случае подключения к программе страхования клиента вправе воспользоваться периодом охлаждения и оформить отказ от навязанной страховки. Банки восприняли подобную новость без особого энтузиазма, поэтому крайне неохотно идут на исключение заемщиков из страховой программы.

ВНИМАНИЕ! Если банк подключил Вас к коллективной программе страхования при оформлении кредита, а Вы решили расторгнуть страховой договор, напишите заявление в течение 14 дней. Если запрос отклонен, обращайтесь в суд с ходатайством о возмещении излишне удержанных средств, компенсации морального вреда, взыскании неустойки и штрафа в 50 %.

Сколько можно вернуть через суд в 2019 году по страховке

Кода решение проблем с СК через обращение в суд оправдано? Приводим примеры:- Вы успели написать отказ от страховки в период охлаждения, но банк вынес отрицательное решение или вообще не дал ответа. Суд уменьшит размер кредита, вернув деньги в полном объеме.

- Вы погасили кредит досрочно, а в соглашении с банком предусмотрен возврат премии по страховке за неиспользованный срок кредитования.

- Вы подключены к коллективной страховке и написали заявление о расторжении в срок до 14 дней.

Кроме страховой премии через суд со страховщика также взыскивается неустойка за отказ в добровольном порядке возвратить средства по претензии или заявлению, компенсацию за моральный вред, 50 %-ый штраф за нарушение согласно Закону о защите прав потребителей. Если дело вел адвокат или юрист, суд возместит Вам судебные затраты.

Заключение

Судебная практика 2019 года гласит, что по таким делам истец в среднем может получить сумму денег, которая в 2-3 раза превышает первоначальный размер оплаченной страховки. Возникает вопрос: почему СК сознательно идет на потерю денег, добровольно не отдавая деньги в досудебном порядке. Дело в том, что из 10 клиентов, которые не довольны работой вмененной им страховкой по кредитному займу, в суд обращается лишь 2-3 гражданина. Страховщикам намного выгоднее возвращать денежные средства только самым упорным, дошедшим до суда. Даже тройная переплата отсуженных средств будет прибыльнее для СК по сравнению с добровольным возвратом средств всем недовольным клиентам.

Автор: Александр Самойлов

27-04-2019, 16:10

Комментарии (0) :

Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации.